|

|

|

|

|

|

|

|

|

|

|

|

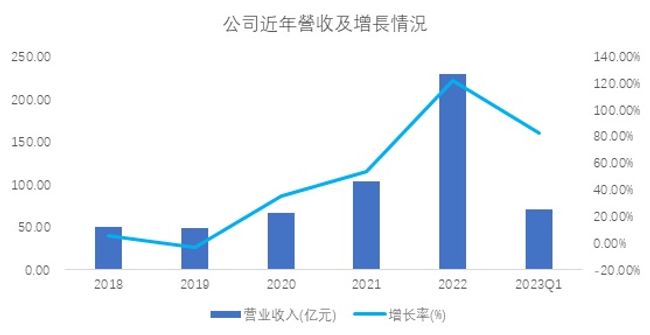

近期,新能源電池上市企業紛紛公佈了自己的業績。例如國軒高科公佈的2022年報和一季報顯示,2022年全年,公司營收突破兩百億,達230.52億元,同比增長 122.59%。營業利潤達1.99億元,同比上升408.87%,實現淨利潤3.66億元,同比上升376.03%。一季度營收71.77億元,同比增長83.26%。

透過企業亮眼的業績,所有人都能看到一個朝氣蓬勃的新能源行業。然而,就像所有行業發展的初期一樣,在過去十幾年的歷程中,也經歷了各種混沌與迷茫。正如國軒高科過往的重重波折。

1. 歷經行業起伏的國軒高科

成立于2006年的國軒高科,在經歷10年發展後,於2015年上市,成為登錄A股資本市場的動力電池第一股。

李縝後來公開回憶,2005年初,他專門來到中國科技大學參觀學習,得知中科大在做一種磷酸鐵鋰的儲能技術後,便組織了一批人跟進電池研究,並開發出大容量磷酸鐵鋰電池。

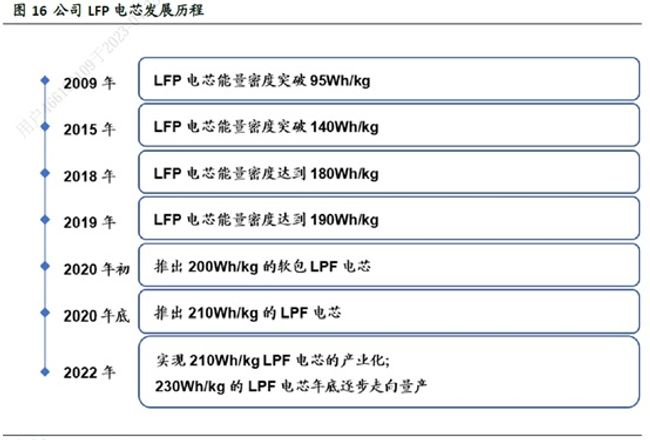

2007年,國軒高科磷酸鐵鋰電池投產後,迎來第一波產業需求高峰。國軒乘著東風穩步快跑,研發的LFP 電芯能量密度達到 95Wh/kg,並于當年完成30輛公交大巴電池模組的組裝,被列入合肥市“十城千輛”電動汽車示範運營主要實施單位之一。

此後9年間,國軒高科一路高歌猛進至國內動力電池銷量第一的位置,於2015年上市期間達到行業影響力的巔峰。由於產業的快速發展,同時期動力電池企業也從40家增加到了200多家,其中就有2011年成立的寧德時代,以及電池起家並於2020年升級刀片電池的比亞迪。

2016年的車補政策對國軒高科造成較大影響,因為當時公司的磷酸鐵鋰電池能量密度為115Kw/Kg,達不到補貼線120Kw/Kg,形成了極大的銷售困難,導致了公司2019-2020年業績受計提的減值損失拖累嚴重,兩年分別計提資產減值損失3.2/1.3億元、信用減值損失2.2/2.4億元。

2020年之後,國軒高科調整思路,定增引入大眾中國戰略投資者。大眾的入股為提升了治理結構,增強了研發能力和需求穩定性,公司從2020年開始重拾增長。此後,公司不斷提升產品性能和交付能力,持續提升行業地位。據中國汽車動力電池產業聯盟資料,2022年公司電池裝機量為13.33GWh,同比增長66.2%。

隨著鋰礦資源的稀缺,超高的碳酸鋰價格又給國軒高科的供應鏈帶來較大壓力,從過去兩年報表可見,雖然營收在增長,但是毛利率卻在下降。

在此情況相愛,公司表示要借助資本平臺,持續推進上下游產業鏈佈局。2021年,公司在產業鏈佈局上進行了新的探索,投資建設了肥東產業基地、江西宜春碳酸鋰項目等,搭建電池回收網路,加速形成產業閉環。

伴隨行業需求爆發的同時,動力電池技術反覆運算也在加速。吸取8年前單押磷酸鐵鋰的教訓,在這一波技術進步面前國軒高科不再保守,採取了磷酸鐵鋰,三元,固態同步佈局的策略。

過去10年,既是新能源產業發展的萌芽期,也是動力電池賽程的上半場。目前來看,動力電池必然還有較長的技術反覆運算要完成,未來的競爭依然充滿變數。拿到下半場入場券的國軒高科也具有鮮明的優勢但也充滿挑戰。

2. 國軒高科的競爭優勢

專注LFP電池研發,佈局三元和半固態電池。

雖然歷經行業波動,但是在LFP方向上公司一直處於領先地位。在2020年底,應用矽基負極+預鋰化技術的LFP軟包電芯單體能量密度達到210Wh/kg,已超過三元NCM523的水準,接近三元NCM622的能量密度,處於行業領先水準,並於2022年實現產業化。同時公司230Wh/kg的LFP電芯於2022年年底開始逐步走向量產,下一步的目標是260Wh/kg,目前在實驗室的原型樣品上已經實現。

2022年5月,公司首次發佈能量密度360Wh/kg的半固態電池。根據搭載在某高端車型上的資料,電池電量160kWh,續航里程1000公里,電池包能量密度260Wh/kg,百公里加速時間3.9秒,多項性能大幅提升。公司 360Wh/kg 高比能半固態電池通過新國標安全測試,已經進入產業化階段,首批電池已獲得某高端新能源汽車企業的量產定點,預計在今年開始批量交付。同時公司400Wh/Kg的三元半固態電池在實驗室已有原型樣品。

國軒始終將科技創新作為第一生產力,不斷加碼研發投入。2022 年度,公司研發投入費用達到 24.16 億元,同比增長 107.09%,連續4年占營收比例超過 10%,為行業領先。公司研發團隊規模也在持續擴大,截至2022 年末,研發技術人員達6267 人,占比超32%;其中研發人員2578人,同比增長 34.41%,碩博占比 76.76%。專利申請6344項,累計授權專利4274項,技術研發水平據行業前列。

具有前瞻性的產能佈局。

隨著全球新能源汽車市場滲透率的提升和儲能市場快速爆發。國軒加速全球產能佈局。南京基地智慧製造20GWh動力電池專案、宜春基地10GWh動力電池專案、廬江基地年產20萬噸高端正極材料專案、桐城基地年產40GWh動力電池專案一期、柳州基地年產10GWh電池專案等多個專案相繼投產,同時德國哥廷根工廠已順利投產,東南亞、南亞海外基地的建設穩步推進,進一步提升了公司產業化水準,滿足下游客戶對高性能電池產品的需求。

2022 年公司總產能約為100GWh,根據公司規劃,2025 年底公司總產能將達300GWh,其中海外產能約100GWh。我們預計2023 年公司建成與投產產能有望達到180GWh,未來三年隨著產能加快釋放,公司的供貨能力有望進一步提升,有助於其拓展國內外市場空間,公司全球市占率長期有望穩固提升,帶動營收規模實現高速增長。

進一步完善了產業鏈佈局。

公司鋰電池產業鏈佈局完善,通過自建產能、參股合資及專利收購等方式,覆蓋了包括正/負極材料、隔膜、電解液等電池材料核心環節。在正極材料環節,公司能夠完全自主生產高能量密度LFP 與高鎳三元正極材料,其中LFP 正極材料產能20 萬噸/年,高鎳三元正極材料4 萬噸/年,可配套大眾標準電芯,此外還與中冶集團、比亞迪合資建有年產4.8 萬噸高鎳三元前驅體,持股比例30%。負極材料環節,公司在內蒙古烏海與安徽肥東自建石墨負極產能規劃合計70 萬噸/年,在安徽廬江自建矽基負極產能5,000 噸/年,同時與上海電氣合資鈦酸鋰負極產能2,000 噸/年,持股比例45.4%。隔膜環節,公司與星源材質合資建廠產能1 億㎡,持股比例27.69%。電解液環節,公司於2017 年6 月收購巴斯夫美國克利夫蘭電解液實驗室及相關專利,並在安徽肥東自建產能10 萬噸/年。此外公司還佈局電池回收環節,有助於其形成良性的業務閉環、優化產業鏈成本。

電池材料全產業鏈的佈局,將使公司在原材料供應穩定的基礎上進一步強化成本優勢,有助於公司掌控擴產節奏,並可在核心材料各個環節提前介入,與電芯研發進行耦合,提升產品研發設計的連貫性與一致性,進而提升終端產品性能。

3. 國軒高科的新思路

面對行業的快速變化,國軒高科以引進來,走出去,建立第二增長市場為抓手,形成了新的發展戰略。

引進來:需求端引入大眾,資源端引入鋰礦。

2021 年大眾入股國軒高科,對於合作雙方未來的戰略發展均有較為深遠的戰略意義,對大眾來說,意味著強化了動力電池供應穩定性,提高了生產協同,獲得了先進的LFP技術。

對於國軒高科來說,雙方的合作將顯著提升國軒的業務成長潛力,並在生產質控、技術研發以及企業精細化管理等多方面協助國軒補足短板,進而顯著提升國軒的行業競爭力。

除了引進大眾,國軒高科在引進資源方面也加快步伐。基於鋰礦資源佈局公司積極投建碳酸鋰生產線,目前公司在宜春市共規劃碳酸鋰產能12 萬噸/年。根據調研,2022 年公司碳酸鋰產量約6000 噸,預計2023年產量將超過2 萬噸,2025 年宜春市現有三處生產基地將全部滿產,按1GWh 鋰電池消耗600 噸LCE 碳酸鋰折算,預計公司國內全部碳酸鋰產能建成後可覆蓋200GWh 產能,若按碳酸鋰權益產能折算亦可覆蓋130GWh 產能。此外隨著與JEMSE 合資公司落地以及海外碳酸鋰產能佈局的完善,公司碳酸鋰對電池產能的自供比例有望突破60%。我們預計公司將受益于鋰資源一體化的縱向佈局,原材料高自供比例使其可在成本端獲得一定優勢,公司長期盈利能力有望持續改善。

走出去:借助國際化,建立藍海市場。

以戰略合作大眾為契機,國軒近年來持續開拓海外市場並取得了顯著成效,與眾多國際優質客戶形成了戰略合作關係,在海外廣泛佈局產能,成功將市場延伸至北美、歐洲以及東南亞地區,全球佈局行業領先。

國軒還分別與荷蘭Ebusco 、德國Bosch、印度Tata、越南VinES、泰國Nuovo 及斯洛伐克Inobat 等國際企業開展戰略合作,快速切入歐洲、東南亞等潛力市場,同時為配合開拓海外市場,國軒在美國矽谷/克利夫蘭、歐洲德國、新加坡等多地設有研發基地,與當地合作方一同進行產品設計及電池技術研發,同時歐洲,東南亞、南亞海外基地的建設穩步推進,國際化戰略迎來跨越式發展。2022年,公司海外營收29.8億元,同比增長464.76%。可以預見國軒未來有望借助海外新能源電池滲透率快速提升之勢,進入新的收入增長階段。

導入第二增量,打開儲能市場。

LFP 鋰電池迴圈次數遠高於三元鋰電池與鉛蓄電池,能量密度150~210Wh/kg 大幅高於鉛蓄電池而度電購置成本相似,較長的使用年限與高性價比能夠比現有鉛蓄電池更好兼顧儲能在性能與經濟性需求,為現有電池類型中與儲能領域應用最為契合的電池技術路線,此外國家能源局2022 年6 月發佈的《防止電力生產事故的二十五項重點要求(2022 年版)(徵求意見稿)》提出“中大型電化學儲能電站不得選用三元鋰電池、鈉硫電池”,也從安全性因素上限制了三元電池在儲能領域的應用。

公司自2016 年9 月成立儲能事業部戰略切入儲能行業後持續發力,先後在2017 年與2018 年與上海電氣、北京福威斯成立合資公司,開展儲能電池技術的研發與生產。基於公司在LFP 電池領域的深厚積累,使得公司在儲能電池領域也快速獲得了技術突破,公司LFP 儲能電池迴圈壽命可達15,000 次。目前公司產品已通過美國UL、德國TÜV、加拿大CSA、日本JET 等多項國際標準認證,出口至北美、歐洲、日本等地,實現全面進入海外主流市場。

公司憑藉在儲能領域不斷提升的技術與產品實力,廣泛獲得優質客戶的認證。國內與華為、國家電網、中國鐵塔、皖能集團、中國電力、中電投等行業領先企業陸續達成全方位戰略合作關係,海外市場先後與Invenergy、蘇美達、Nextera、Moxion、Edison Power等企業達成合作。國內海外儲能項目頻繁中標落地。根據GGII 資料,公司2022 年儲能電池出貨量排名居中國第六位。我們預計未來公司將借助華為等優質客戶在國內及海外儲能市場的拓展,獲得客戶終端產品供應的品質背書,儲能電池出貨量有望加速增長。

2020年的公司新春晚會上,李縝說,“堅持比選擇更艱難。不為外界所影響,不為利益所迷惑,不驕不躁,安住當下,守住正念,方能知行合一。”

在動力電池行業的大浪淘沙下,有人說,國軒高科屬於起了個大早,趕了個晚集。從過去來看,相比于曾經的萬億巨頭甯德時代,近7000億市值的比亞迪,五百多億市值的國軒高科確實難以有顯著差距。但是只要時代的機遇還在,參與競爭的優勢還在,新思路,新賽程,相信下半場依然精彩紛呈。

Copyright 2023 亞太商訊. All rights reserved. (via SEAPRWire)

source https://netdace.com/acn-newswire/%e6%a5%ad%e7%b8%be%e7%88%86%e7%99%bc-%e5%9c%8b%e8%bb%92%e9%ab%98%e7%a7%91%e7%9a%84%e6%96%b0%e6%80%9d%e8%b7%af/